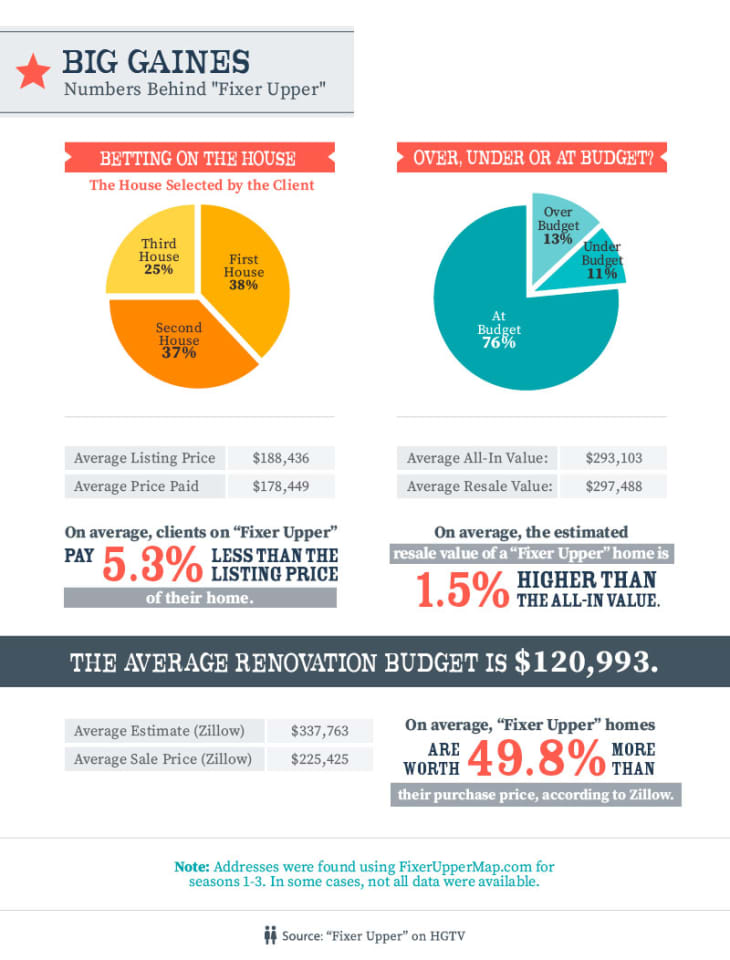

Вы пытаетесь сэкономить 20 процентов, чтобы сэкономить на своем первом доме, но знаете ли вы точно Почему вы стремитесь к этой сумме? Хотя вам не нужно откладывать этот процент от цены покупки дома, чтобы купить, это действительно помогает по двум основным направлениям: это экономит ваши деньги в долгосрочной перспективе, уменьшая проценты, и делает вас более привлекательным соискателем кредита. И хотя все это звучит как великая цель, многим это может показаться невозможным. И даже если вы найдете способ сэкономить эти деньги, принесете ли вы в жертву веселую и полноценную жизнь?

Хотя 20-процентная скидка может показаться стандартным первоначальным взносом, на самом деле это далеко не так. Согласно Национальная ассоциация риэлторов , за последние пять лет более 70 процентов впервые покупающих жилье (которые не платили полностью наличными) - и 54 процента всех покупателей - внесли первоначальные взносы в размере менее 20 процентов.

Что мешает нам достичь этой цели экономии? Согласно тому же отчету за 2017 год, сберегательные барьеры варьировались в зависимости от возрастных групп. Около 23 процентов респондентов в возрасте 36 лет и младше заявили, что сбережения для первоначального взноса были самой сложной задачей в процессе покупки жилья, часто ссылаясь на то, что задолженность по студенческому кредиту сдерживает их. Респонденты также указали на задолженность по кредитным картам и автокредитам в качестве сдерживающих факторов.

Есть очень практические причины, по которым люди говорят, что вы должны стремиться к 20%, но я знаю, как впервые покупающий, это много денег вперед, - говорит Фарнуш Тораби, журналист по личным финансам, ведущий подкаста. Итак, деньги , а также Посол по финансовому образованию Chase Slate. Когда вы вкладываете эти деньги, ваша оценка риска в лучшую сторону снижается. Другими словами, вас не считают таким рискованным заемщиком, как тот, у кого всего пять процентов.

значение числа 222 ангела

Понижение 20 процентов означает, что вам не нужно будет оплачивать частную ипотечную страховку (PMI), и вы также, вероятно, получите более высокую процентную ставку - две вещи, которые обеспечат вам более низкий ежемесячный платеж по ипотеке. Кроме того, наличие более надежного финансирования часто помогает вам получить желаемый дом.

Если вы все еще не знаете, сколько денег вы хотите вложить в дом, обратите внимание на несколько полезных факторов:

Сохранить Приколи это Посмотреть больше изображений

Сохранить Приколи это Посмотреть больше изображений (Изображение предоставлено: Диана Лян )

Практикуйтесь в оплате вашего нового дома

Если вы собираетесь получить ипотечный кредит, превышающий стоимость вашей текущей аренды, представьте, что у вас уже есть этот платеж по ипотеке, - предлагает Паула Пант, ведущая конференции. Позволить себе все подкаст.

Положите этот платеж (или разницу между вашей текущей арендной платой и предполагаемой будущей ипотекой) на сберегательный счет. «Это заставит вас имитировать опыт получения более крупного платежа по ипотеке, и вы сможете увидеть, как этот опыт ощущается в вашей жизни», - говорит Пант. Если через месяц или два вы думаете: «Это слишком напряженно. Остальная часть моего денежного потока слишком ограничена ». Тогда ничего страшного. «Вы только что накопили дополнительную экономию», - говорит Пант. Она советует использовать эти деньги позже для переезда и покрытия расходов.

Избегайте PMI, чтобы подготовиться к неожиданностям

Большинство несоответствующих ссуд и обычных ипотечных ссуд с первоначальным взносом менее 20 процентов будут связаны с частным ипотечным страхованием (PMI). PMI защищает ипотечную компанию в случае невыполнения обязательств по ссуде. PMI обычно стоит от 0,5 до 1 процента от всей суммы кредита в год, согласно Инвестопедия . Это означает, что по ссуде в 100 000 долларов вы могли бы платить 1 000 долларов в год или 83,33 доллара в месяц (при условии, что комиссия PMI составляет 1 процент). Удвойте это ежемесячное число, если ваш кредит составляет 200 000 долларов, и так далее.

Хотя сейчас 83,33 доллара в месяц для вас могут показаться не слишком большой суммой, не стоит сбрасывать со счетов то, как это может повлиять на ваши расходы в будущем. Что делать, если вам нужно позаботиться о больном члене семьи, пока вы беременны, и машине нужны новые шины, или если вы потеряете работу и крыша начнет протекать? Вот что меня беспокоит в отношении PMI, а не 80 долларов в месяц, - говорит Пант. Вы должны подумать о том, как вы можете позволить себе этот ежемесячный платеж в течение следующих 15 или 30 лет, когда вы будете преодолевать все виды ухабов на дороге - как в финансовом, так и в личном плане.

По словам Панта, крупная покупка и долгосрочное обязательство не должны основываться на том, сможете ли вы на этом конкретном снимке вовремя выполнить ежемесячные платежи. Более разумным подходом к принятию решения было бы, если бы эта покупка была чем-то, с чем вы могли бы жить в течение многих лет и была бы достаточно доступной, чтобы в случае серьезных сбоев в будущем.

Установите цель и график первоначального взноса

Подумайте о сотрудничестве с финансовым консультантом, прежде чем начинать поиск дома, чтобы сэкономить на первоначальном взносе и убедиться, что вы ищете дом, который можете себе позволить.

Когда ко мне приходят клиенты из поколения миллениума, и мы обсуждаем их жизненные цели, покупка дома почти всегда входит в их списки желаний, - говорит Зия Эсбеншаде, финансовый консультант Pell Wealth Partners в Нью-Йорке. Она будет работать со своими клиентами, проводя углубленный анализ их доходов и расходов: мы определяем для них возможности сэкономить на первоначальном взносе, - говорит она. «Как только мои клиенты определяют 20-процентный первоначальный взнос как цель, мы смотрим на их денежный поток и видим, сколько они могут сэкономить ежемесячно», - говорит она. Затем они настраивают часть зарплаты клиента для перехода на внешний аккаунт, предназначенный исключительно для этой цели.

По словам Эсбеншаде, цель может состоять в том, чтобы накопить эти деньги за трехлетний период. Как только мы создаем их план, люди действительно в восторге от этого, и когда я встречаюсь с ними год спустя, они говорят: «Я не могу поверить, сколько денег я сэкономил для этой цели, и это кажется действительно достижимым». - говорит она.

Сохранить Приколи это Посмотреть больше изображений

Сохранить Приколи это Посмотреть больше изображений (Изображение предоставлено: BONNINSTUDIO / Stocksy)

Повысьте свой кредит

Кредит играет большую роль в процессе покупки жилья. «Я бы порекомендовал вам относиться к своей кредитной истории так же серьезно, как и к готовности наличных», - говорит Тораби.

Если ваш кредитный рейтинг ниже звездного, время, которое вы потратите на накопление авансового платежа, - отличное время для его увеличения. Это не только гарантирует, что вы получите ссуду, но и сэкономите при этом деньги. По словам Эсбеншаде, чтобы получить минимально возможную процентную ставку, необходимо убедиться, что у вас лучший кредитный рейтинг. Не знаете, к какому результату стремиться? Посмотри, что кредитный рейтинг необходим для покупки дома .

Убедитесь, что у вас все еще есть резервный фонд

Все наши эксперты рекомендовали сэкономить как минимум три месяца расходов в вашем фонде на случай непредвиденных обстоятельств, о которых мы упоминали ранее. Я знаю, что есть люди, которым нравится продвигаться дальше ... но три месяца - удобный барометр, - говорит Пант.

Тораби повторяет это, добавляя, что, по ее мнению, у опытных в цифровых технологиях миллениалов, вероятно, будет больше шансов прийти в норму после увольнения, и что как минимум трех и максимум шести месяцев на жизнь в виде сбережений будет достаточно.

Фактор расходов на жизнь

Прежде чем решить, какой дом вы хотите купить, подумайте, что следующие три, пять или 10 лет могут принести вам и вашей семье. Вы хотите взять отпуск с работы, чтобы побыть дома с детьми? Это повлияет на ваш доход и способность выплачивать ипотечные платежи. Планируете ли вы или ваш партнер вернуться в школу на полный или неполный рабочий день? Вам скоро понадобится новая машина? На эти расходы вам понадобятся деньги после того, как вы закроете свой дом. Все это важные решения, которые следует учитывать, когда вы собираетесь использовать свои сбережения и вносить ежемесячные платежи.

«Купите дом, который доступен по цене при том условии, что деньги зарабатывает только один человек», - предлагает Пант. На самом деле это делает две вещи: во-первых, это дает вам гибкость, позволяя одному из родителей оставаться дома. Во-вторых, если вы расстаетесь, разводитесь, а затем один человек уезжает, а другой остается с домом, более вероятная ситуация, когда человек, который в конечном итоге останется в этом доме, сможет и дальше позволить себе этот платеж.

видение ангелов значение

Хотя это стремление может быть нереальным для всех, кто покупает дом на основе двойного дохода, если вы откладываете солидную часть зарплаты одного человека, у вас будет огромная экономия, если кто-то из вас потеряет работу или ему понадобится время для отдыха. ухаживать за больным членом семьи, требовать дополнительного отпуска после рождения ребенка или просто быть лучше подготовленным к большим расходам, которые вам бросает жизнь. Есть машина, которая на последнем издыхании? Пант предлагает спросить себя, сможете ли вы продержать машину еще один или два года, а затем отремонтировать машину, чтобы она работала, и постараться продлить срок службы, чтобы вы могли использовать эти другие деньги для своего первоначального взноса и получить лучшую для вас ипотеку. жестяная банка. В конце концов, в финансовом отношении вам будет выгодно ждать.

Тораби советует взять ипотеку, которая даст вам немного передышки в вашем бюджете. «Вы вкладываете деньги в то, что, надеюсь, со временем станет ценным активом», - говорит она.

Сохранить Приколи это

Сохранить Приколи это (Изображение предоставлено: Apartment Therapy)

Избегайте использования пенсии для депозита

К Недавний доклад обнаружил, что каждый третий миллениал сказал, что брал взаймы под свои пенсионные счета или снимал средства со своего 401 (k) или IRA, чтобы получить деньги на покупку дома.

IRS разрешает ограниченное снятие IRA без штрафных санкций при первой покупке дома на сумму до 10 000 долларов. И если у вас был Рот ИРА по крайней мере, на пять лет у вас может быть немного больше свободы действий; вы всегда можете снимать взносы без уплаты налогов и штрафов, но вы по-прежнему ограничены лимитом в 10 000 долларов. Эти средства могут быть использованы для первоначальной покупки дома или для покрытия расходов на закрытие.

Однако это не всегда рекомендуется: я считаю, что снятие до 10 000 долларов с вашего Roth - большая ошибка, - говорит Эсбеншаде. IRA Рота - это золотой стандарт инвестирования, особенно когда вы молоды, потому что деньги растут без налогов на протяжении всей вашей жизни, а затем не облагаются налогом. Если вам нужно коснуться пенсионных счетов, я думаю, что, вероятно, сделать это в форме ссуды было бы лучшим из плохих вариантов. Но настоящая цель - попытаться получить этот первоначальный взнос, не отнимая у нас пенсию и не причиняя ей вреда. Ее совет? Лучше взбодриться и оплатить PMI.

Рассмотрите возможность получения ссуды на покупку жилья в первый раз

Ссуда Федерального жилищного управления (FHA) - это обеспеченная государством ипотечная ссуда, предназначенная для помощи тем, кто впервые покупает жилье, у которых нет достаточно денег, чтобы вложить их в свой дом, или которым сложно получить обычную ссуду. Согласно статье о ссуде FHA, первоначальный взнос составляет 3,5 процента для кредитных баллов от 580 и выше и 10 процентов для кредитных баллов от 500 до 579. BankRate.com . Вы также будете платить специальный PMI, называемый страховой премией FHA по ипотечному страхованию (MIP), либо на весь срок действия ссуды (если вы вкладываете менее 10 процентов), либо на 11 лет (если вы кладете более 10 процентов ). Вы можете отменить MIP, хотя бы рефинансировав обычный заем.

.12 * .12

Хотя это может показаться много, на самом деле это хороший вариант для многих. Тораби говорит, что это другой путь к домовладению для тех, кто впервые покупает жилье с определенным доходом и хочет стать домовладельцем и, возможно, не имеет для этого достаточно денег. Однако их следует принимать только в том случае, если вы не перенапрягаетесь, когда дело касается ипотеки.

«Проведите свое исследование», - повторяет Эбеншэйд. Если вы имеете право на получение ссуды FHA, у вас есть надежная работа, вы можете позволить себе расходы на жилье и у вас есть резервный фонд на случай чрезвычайных ситуаций, то я думаю, что стоит изучить его.

![Лучшая краска для плитки в Великобритании [отзывы 2022 года]](https://hotelleonor.sk/img/blog/70/best-tile-paint-uk.jpg)